本文

糸満市定額減税補足給付金(不足額給付)について

※※※ 本事業は終了いたしました ※※※

1 定額減税補足給付金(不足額給付)について

対象となる方には、8月下旬から順次、通知をお送りいたします。

※一部、対象となるかどうか市で把握できない場合があります。その方には通知をお送りできませんので、9月中に通知が届かず、ご自身が対象となるとお考えの場合は、必要書類をご用意のうえ、申請書を作成ください(申請方法等の(3)参照)。

対象かどうか確認したい場合には、糸満市定額減税給付金コールセンター(0120-44-7046)にお問合せください。

(例)令和6年1月2日から12月31日までの間に、他市町村から糸満市に転入した方で、不足額給付の要件に該当する場合

2 申請方法等

対象となる方のパターンに応じて、給付金を受給するために、必要な手続きが異なります。

(1)令和6年度定額減税補足給付金(当初調整給付)を受給した方など

市から送付する通知に、振込予定口座が記載されています。その口座への振込でよけよければ、お手続きは不要です。そのまま支給を行います。

口座の変更を希望する場合、または今回の給付金の受給を辞退する場合は、手続きが必要です。

確認期限までに手続きがない場合は、市で把握している口座に給付します。

(2)市で口座情報を把握していない方

振込口座を登録する申請が必要です。市から送付する通知に、申請用の確認書が同封されています。その確認書に必要事項を記載のうえ、本人確認書類と振込口座確認書類を添付して申請をお願いします。

【申請方法】

申請方法は、★オンライン申請 または 〇郵送申請 のいずれかになります。

★オンライン申請の場合は、確認書に印字のQRコードから申請ページに進んで申請してください。

※こちらのURL、QRコードからも申請できます

URL:https://tg.kyufu-support.jp/itoman/login.html<外部リンク>

〇郵送申請の場合は、確認書に同封の返信用封筒に、必要書類を入れてご返送ください。

申請期限:令和7年10月31日(金曜日)※オンライン申請、郵送申請のどちらも同じ申請期限です。

申請期限(10月31日(金曜日))までに申請がない場合は、給付金を受給できませんので、ご注意ください。

申請不備の場合には、確認の連絡などをすることがありますので、期間に余裕をもった手続きをお願いします。

(3)市から通知は届いていないが、対象となると見込まれる方

給付金を受給するための申請が必要です。

本人確認書類・振込口座確認書類のほか、不足額給付の要件に該当することが分かる書類を添付する必要があります。

申請を審査のうえ、支給対象と判定した方には、不足額給付を支給します。

申請はオンライン申請または郵送申請となります。

オンライン申請の場合はこちらURL、QRコードからお進みください。  URL:https://3430b4f5.form.kintoneapp.com/public/ae5de9aec7bde59f89fe96d2ccc1ce97f8a8152ea4a5ac48df1556b9c432932e<外部リンク>

URL:https://3430b4f5.form.kintoneapp.com/public/ae5de9aec7bde59f89fe96d2ccc1ce97f8a8152ea4a5ac48df1556b9c432932e<外部リンク>

※オンライン申請を行った際、対象外と判断された結果に疑義がある場合はコールセンターにお問合せください(個別の状況に応じて判定を行います)。

郵送申請の場合は、こちらの申請書を印刷していただき、下記あて先まで郵送をお願いします。

申請期限:令和7年10月31日(金曜日)※オンライン申請、郵送申請のどちらも同じ申請期限です。

申請期限(10月31日(金曜日))までに申請がない場合は、給付金を受給できませんので、ご注意ください。

申請不備の場合には、確認の連絡などをすることがありますので、期間に余裕をもった手続きをお願いします。

3 支給時期

給付金の支給時期は、おおむね次のとおりです。

【上記(1)の方で、口座変更の希望がない方】

令和7年9月30日(火曜日)を予定しています。※口座解約等により振込できない場合などは後日支給となります。

【上記(2)の方】

確認書の受理後、おおむね4週間程度後を予定しています。

【上記(3)の方】

申請書の受理後、おおむね4週間程度後を予定しています。

※迅速な給付に努めておりますが、確認書等の審査の状況により、目安よりも時間がかかる場合があります。

また、同時期に申請した方でも、支給時期が異なる場合があります。

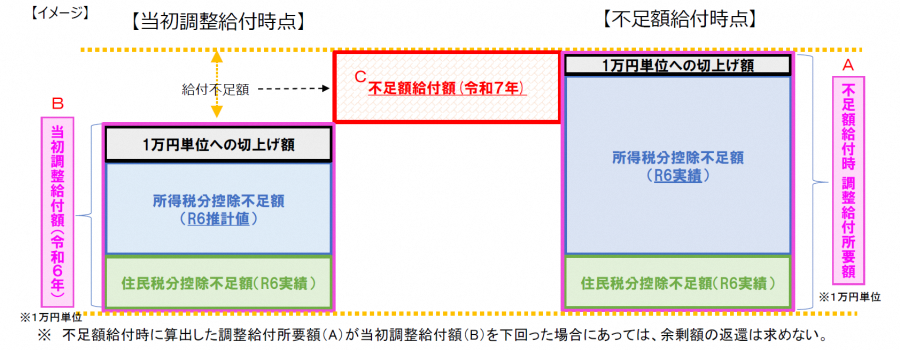

4 概要

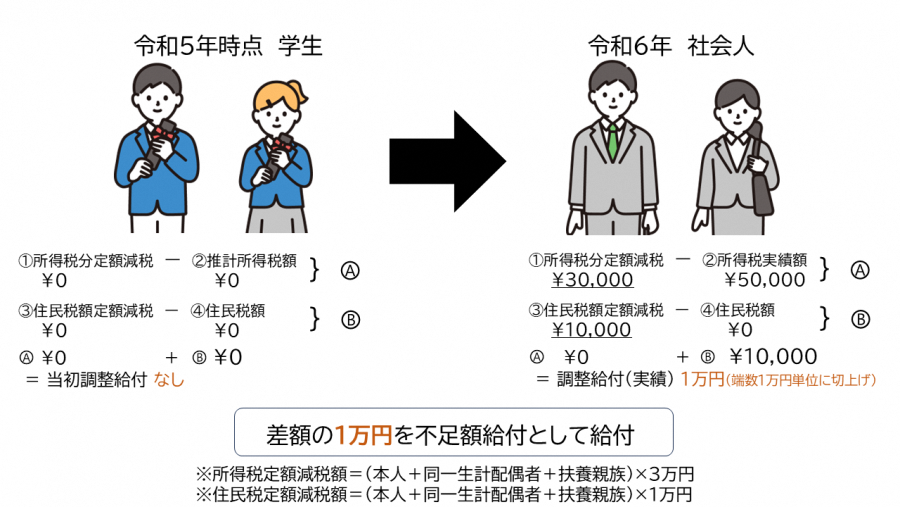

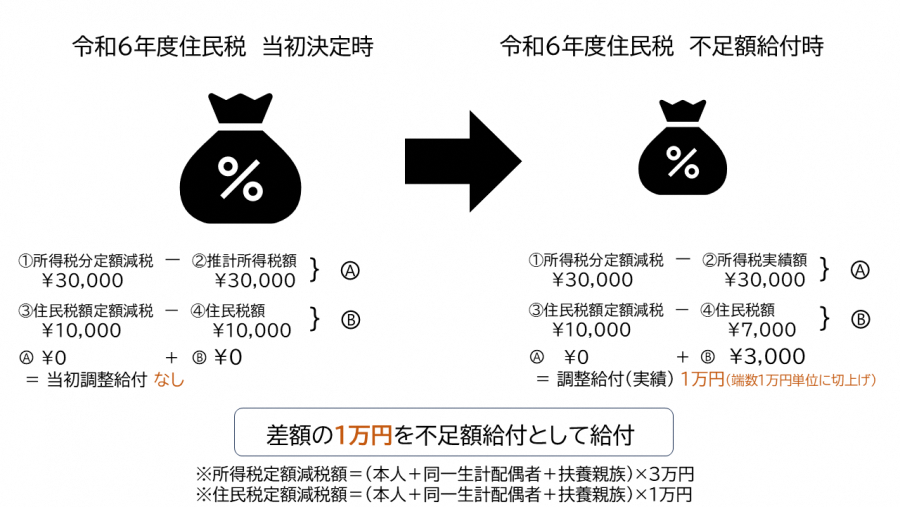

この定額減税の実施に伴い、定額減税しきれない(減税額が税額を上回り控除できる額が余る)と見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から令和6年の推計所得税額を算出し、定額減税しきれないと見込まれる額を「当初調整給付」として令和6年に支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回った方に対して、その不足分を追加で給付するものです。

5 対象者

令和7年1月1日に糸満市に住民票(居住実績)があり、次の「不足額給付1」または「不足額給付2」に該当する方

「不足額給付1」

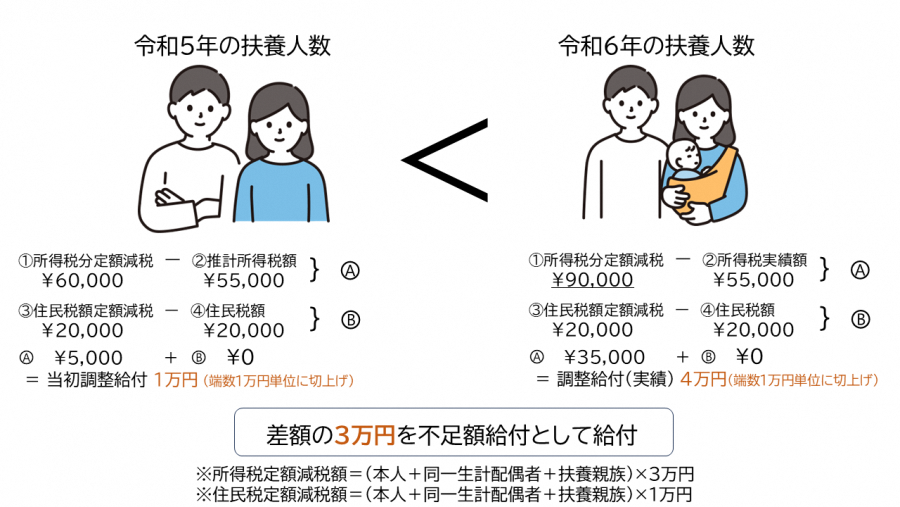

令和6年分所得税及び定額減税の実績が確定し、支給金額を改めて算出した結果、当初調整給付の支給金額に不足が生じた方

例:

・令和6年中に扶養親族が増えた方

・令和5年の所得がなく、当初調整給付の対象外だったが、令和6年の所得が大きく増加した方

・令和6年中の退職等により所得が減少し、令和6年度は住民税課税であるが所得税は課税されない方

・当初調整給付後に令和6年度住民税課税額に修正が生じ、令和6年度住民税所得割額が減額になった方

「不足額給付2」

以下のすべての要件を満たす方

・本人として定額減税対象外(令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ)

・制度上、扶養親族に該当しない(事業専従者、合計所得48万超であるため、扶養親族等としても定額減税対象外)

・低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない

6 給付額

「不足額給付1」

「当初調整給付時(令和6年時点)の調整給付額」と「不足額給付時(現在)の調整給付額」の差額 当初調整給付で定額減税の実績に応じた額を給付できていた場合、不足額給付 (1) の給付対象となりません。

例1:令和6年中に扶養親族が増えた方(子の出生など)

注記:この場合、令和6年度申告に影響がないため、住民税の扶養親族数には新たな扶養親族分は加算されません。

例2:令和5年の所得がなく、当初調整給付の対象外だったが、令和6年の所得が大きく増加した方(学生の就職など)

例3:令和6年中の退職等により所得が減少し、令和6年度は住民税課税であるが所得税は課税されない方

例4: 当初調整給付後に令和6年度住民税課税額に修正が生じ、令和6年度住民税所得割額が減額になった方

「不足額給付 (2) 」

■給付額:4万円 ※ただし、令和6年1月1日時点で日本国内に住民票がないかたは3万円

7 給付金を装った詐欺にご注意ください!

今回の給付金や定額減税について、国(内閣官房、デジタル庁、税務署など)、沖縄県(県税事務所)及び糸満市では、電話、ショートメッセージやメールなどで銀行の口座情報を聞き出そうとしたり、ATMの操作をお願いすることは一切行っていません。

不審な電話やメッセージなどがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。