本文

国民健康保険税の産前産後の免除制度について

対象となる方

保険税免除における「出産」とは、妊娠85日以上の分娩をいい、死産、流産(人口妊娠中絶を含む。)及び早産の場合も対象となります。

令和5年度は、出産日(出産予定日)が令和5年11月以降に出産した被保険者が対象となります。

令和5年度は、出産日(出産予定日)が令和5年11月以降に出産した被保険者が対象となります。

減額となる保険税

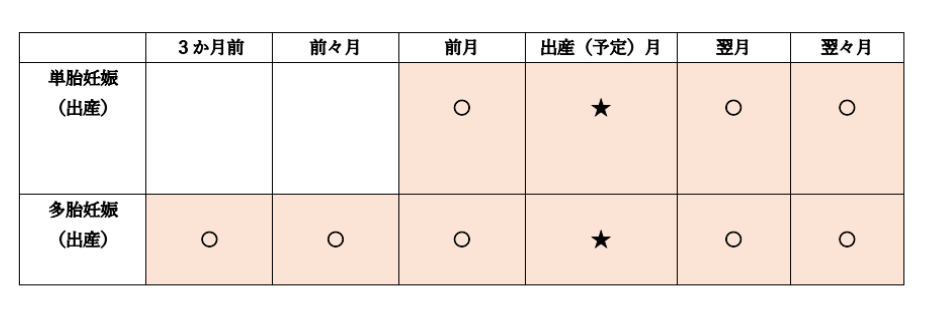

単胎妊娠(出産)の場合:出産の予定日(出産日)が属する月の前月から出産の予定日(出産日)が属する月の翌々月の出産被保険者にかかる計4カ月分の所得割、均等割保険税

多胎妊娠(出産)の場合:出産の予定日(出産日)が属する月の3カ月前から計6カ月分の出産被保険者にかかる所得割、均等割保険税

多胎妊娠(出産)の場合:出産の予定日(出産日)が属する月の3カ月前から計6カ月分の出産被保険者にかかる所得割、均等割保険税

届出時期

届出をする人:出産する方が属する世帯の世帯主

※世帯主以外の方が届出をする場合は委任状および届出者の本人確認書類が必要となります。

届出時期:出産予定日の6カ月前から届出可能です。

※世帯主以外の方が届出をする場合は委任状および届出者の本人確認書類が必要となります。

届出時期:出産予定日の6カ月前から届出可能です。

届出について

▶持ってきてもらうもの

・届出される方の本人確認書類(マイナンバーカード、運転免許証等)

・親子(母子)健康手帳

・届出される方の本人確認書類(マイナンバーカード、運転免許証等)

・親子(母子)健康手帳

▶届出書

▶世帯主以外の方が届出する場合

※出産後に届出を行う場合は、出生証明書などの出産日および親子関係を明らかにすることができる書類が必要な場合があります。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)